{kind=link}

Aposentadoria por idade de Ouro: Entenda os critérios pelo INSS Quem está planejando aposentadoria por idade pode alternar ou parar de contribuir, manter, diminuir ou aumentar o valor da contribuição, além de somar mais 2% por ano se serviço contribuído.

A nova lei aprovada em 04/05/2022 restringiu a possibilidade de utilizar o chamado milagre da contribuição única para conseguir o benefício com valor bem maior, mas manteve o direito adquirido.

O que parecia ser a última chance de ter um bom benefício com poucas contribuições, a nova regra de descarte dos menores salários e a utilização do divisor mínimo de 108 meses, abriu as portas para apurar o valor do benefício com apenas 9 anos de contribuição no período de cálculo.

Mas a idade mínima e a carência de 180 meses continuam valendo.

O QUE TEM NESTE CONTEÚDO:

- Quais são os períodos de cálculo da aposentadoria por idade?

- Quais são os cuidados na hora de calcular o valor da aposentadoria por idade?

- Como é feito o cálculo da aposentadoria por idade?

- Como investir no INSS e ter aposentadoria por idade com valor maior?

- O que é a aposentadoria de ouro?

- O que é preciso ter para conseguir a aposentadoria de ouro?

- Como fazer o planejamento para ter a aposentadoria de ouro?

- Quais são os caminhos para o planejamento previdenciário para ter a aposentadoria de ouro?

QUAIS SÃO OS PERÍODOS DE CÁLCULO DA APOSENTADORIA POR IDADE?

Existem 3 períodos que devem ser observados quando o assunto for o cálculo da aposentadoria por idade:

- até 12/11/2019 (data da reforma da previdência – EC 103/2019), com exclusão de 20% dos menores salários

- entre 13/11/2019 a 04/05/2022 (data da edição da Lei n. 14.331/2022), com a possibilidade de excluir todas as contribuições, mantendo-se apenas uma

- após 05/05/2022 com o divisor mínimo de 108 meses ou 9 anos, que passou a vigorar com a referida Lei n. 14.331/2022, que incluiu na Lei n. 8.213/91 o art. 135-A.

Art. 135-A. Para o segurado filiado à Previdência Social até julho de 1994, no cálculo do salário de benefício das aposentadorias, exceto a aposentadoria por incapacidade permanente, o divisor considerado no cálculo da média dos salários de contribuição não poderá ser inferior a 108 (cento e oito) meses.

QUAIS SÃO OS CUIDADOS NA HORA DE CALCULAR O VALOR DA APOSENTADORIA POR IDADE?

Com esta nova lei ainda é possível conquistar um benefício maior, porém o planejamento previdenciário terá que considerar alguns detalhes:

- o descarte de salários-de-contribuição ainda é possível;

- poderá ser feito o descarte ilimitado de salários-de-contribuições o segurado desejar, desde que respeitado o requisito mínimo de carência, que é de 180 meses (ou 15 anos);

- o divisor mínimo é de 9 anos. Isso significa que dentro do período de cálculo, que é a partir de julho de 1994, quem tiver menos de 108 contribuições terá redução do valor do benefício;

- avaliar a inclusão de mais períodos de trabalho, visto que a cada ano de contribuição o valor do benefício tem acréscimo de 2%.

Observados esses detalhes, a lei não ficou ruim para quem se planejar e programar as contribuições.

COMO É FEITO O CÁLCULO DA APOSENTADORIA POR IDADE?

O valor da aposentadoria por idade é calculado com base na média das contribuições que estão no Período Base de Cálculo (PBC).

Esta média, para ser bem aproveitada, tem que ter após a edição da lei de 2022 pelo menos 108 meses, ou 9 anos.

É com base nesta média, chamada de salário-de-benefício, que o valor da aposentadoria será calculado e se chegará ao valor da Renda Mensal Inicial (RMI).

A partir da reforma da previdência ocorrida em 2019, na aposentadoria por idade, é possível excluir as menores contribuições, desde que fique preservado pelo menos quinze anos de contribuição.

Faz a conta comigo. Se você tiver 9 anos de contribuição o INSS vai calcular seu benefício integralmente. Vai dividir os nove anos de contribuição por nove.

Mas se você tiver 8 anos, a Previdência vai dividir esses oito anos por nove. Já vai perder 11% do valor do benefício.

Se tiver sete anos, o INSS vai dividir por nove, então vai perder 22%.

Você vai perder 11% para cada ano a menos que tiver.

Entendeu a jogada do INSS?

Quanto menos anos você tiver, menor vai ser o valor do seu benefício.

É por isso que esta aposentadoria é de ouro.

Por que se você tiver esta informação que eu estou te dando, e quanto mais cedo começar a planejar, maior será o valor do seu benefício.

Por que pau que bate em Chico, bate em Francisco.

Se o INSS pode te tirar 11% a cada ano que você perde, você também pode ganhar 11% a mais a cada ano que você paga.

Recentemente eu lancei um curso para explicar este Método da Aposentadoria de Ouro e foi um sucesso.

Tá todo mundo percebendo como dá para ganhar dinheiro com informação, planejamento, paciência e disciplina.

COMO INVESTIR NO INSS E TER APOSENTADORIA POR IDADE COM VALOR MAIOR?

Utilizarei para responder esta pergunta o exemplo uma mulher de 53 anos de idade e um homem de 56 anos, e ao final vou provar que o planejamento previdenciário permitirá a execução de investimento cuja recuperação do valor investido ocorrerá em dois anos e dez meses.

Tanto para o homem, como para a mulher, estaria faltando 9 anos para chegar na idade mínima para aposentadoria. Mulher com 62 anos e homem com 65 anos de idade.

Considerando que eles tenham contribuído pelo menos seis anos antes de 1994 (o que é comum), poderão contribuir esses nove anos que restam para conquistar os requisitos para aposentadoria com o valor máximo permitido pela Previdência (teto do INSS).

Assim, o valor do benefício será equivalente a pelo menos 60% do valor teto das aposentadorias. Nada mal.

E o que é mais significativo: quando o segurado começar a receber o benefício, reembolsará todo o valor investido em apenas nove anos.

O QUE É A APOSENTADORIA DE OURO?

A aposentadoria por idade de ouro foi idealizada pelo Professor Hilário Bocchi Junior e divulgada em primeira mão na live do dia 23/05/2022.

É uma oportunidade para os segurados que ficaram longe da aposentadoria por tempo de contribuição e que irão se aposentar por idade conseguir benefício maior quanto mais cedo o trabalhador começar a contribuir da forma correta.

O Professor Hilário Bocchi Junior criou uma tabela que demonstra de forma clara quanto o trabalhador pode ganhar se fizer a contribuição estruturada.

No curso do Método da Aposentadoria de Ouro lançado recentemente, dá para entender com detalhes como se beneficiar dessas contribuições planejadas.

Observe na tabela ao lado em que momento você se encontra e tenha uma ideia do quanto poderá aumentar o valor do seu benefício com um planejamento previdenciário e um Raio-X Previdenciário, que é um serviço oferecido pelo Bocchi Advogados.

O homem que tem, por exemplo, 56 anos e uma mulher que possui 53 anos de idade, estão há 9 anos da aposentadoria, que acontecerá para ela com 62 anos e para ele com 65 anos de idade.

Neste caso, tanto o homem, como a mulher, mesmo que tenha contribuído a vida toda pelo salário-mínimo, poderá aumentar o valor da contribuição para o teto e ter um benefício 3,51 vezes maior.

A renda pode aumentar de R$ 1.212,00 para R$ 4.252,33. E o valor investido poderá ser recuperado em apenas 2 anos e 10 meses.

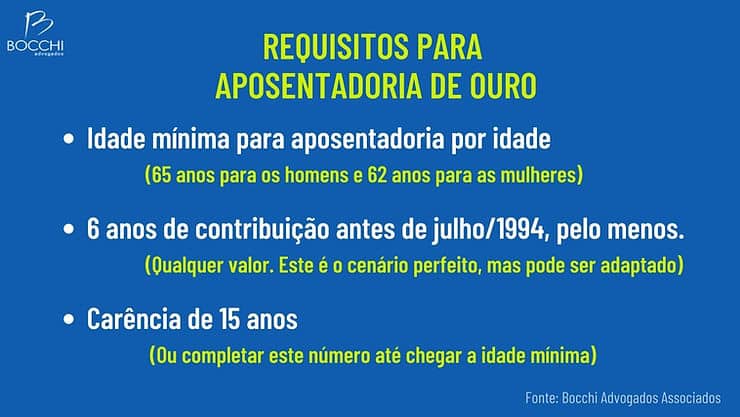

O QUE É PRECISO TER PARA CONSEGUIR A APOSENTADORIA DE OURO?

O Segurado precisará ter:

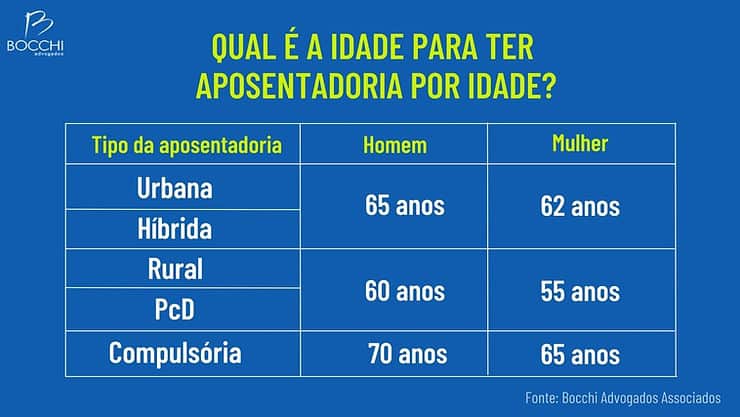

- Idade mínima para aposentadoria (65 anos para os homens e 62 anos para as mulheres).

- Ter pelo menos 6 anos de contribuição, sobre qualquer valor superior ao mínimo, antes de julho/1994

- Ter a carência de 15 anos de contribuição ou completar este número até chegar a idade mínima

- Começar a contribuir, se ainda não tiver, com os valores certos durante 9 anos a partir de julho de 1994.

Quanto mais cedo começar, melhor será o valor do benefício, conforme explica a tabela acima.

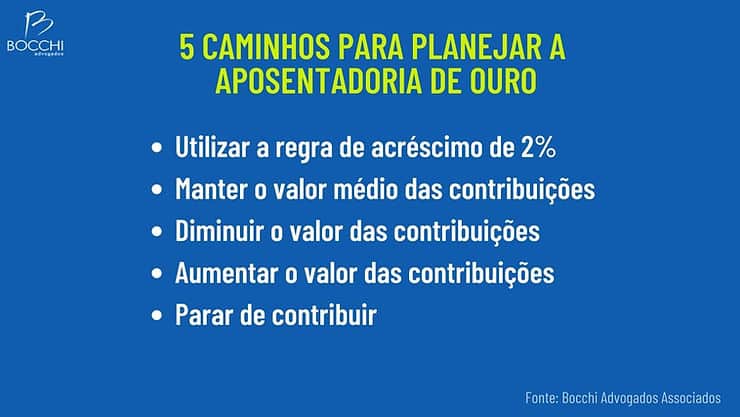

COMO FAZER O PLANEJAMENTO PARA TER A APOSENTADORIA DE OURO?

O escritório Bocchi Advogados já está com a formatação deste planejamento e a criação do estudo da aposentadoria de ouro o trabalhador poderá escolher um dos 5 CAMINHOS sobre como contribuir.

QUAIS SÃO OS CAMINHOS PARA O PLANEJAMENTO PREVIDENCIÁRIO PARA TER A APOSENTADORIA DE OURO?

São cinco os caminhos, e abaixo vamos falar sobre cada um deles com detalhes.

- Utilizar a regra de acréscimo de 2% por ano trabalhado, além dos 15 anos para a mulher e 20 anos para o homem.

- Manter o valor médio das contribuições que forem apuradas no salário-de-benefício

- Diminuir o valor das contribuições se o valor do benefício for o salário-mínimo ou se essas novas serão descartadas da média contributiva

- Aumentar o valor das contribuições se a nova regra de divisor mínimo de 108 meses for mais vantajosa

- Parar de contribuir ser já tiver sido preenchido o período de carência e se não for considerável o aumento das contribuições

- Alternar as contribuições quando o segurado for facultativo.

1. UTILIZAR A REGRA DE ACRÉSCIMO DE 2% POR ANO TRABALHADO, ALÉM DOS 15 ANOS PARA A MULHER E 20 ANOS PARA O HOMEM.

O beneficiário pode optar pela possibilidade de não excluir contribuições, se for mais vantajoso, e aumentar 2% para cada ano de serviço que ultrapassar o limite mínimo de carência de quinze anos.

É diferente da aposentadoria por tempo de contribuição.

2. MANTER O VALOR MÉDIO DAS CONTRIBUIÇÕES QUE FOREM APURADAS NO SALÁRIO-DE-BENEFÍCIO

Para definir o valor da contribuição até chegar a hora da aposentadoria é necessário calcular a média salarial: o salário-de-benefício.

Após a definição desta média salarial e o valor for, por exemplo, R$ 2.000,00, o contribuinte vai concluir se fizer contribuições com valor inferior, irá reduzir esta média, então a estratégia pode ser manter este valor.

3. DIMINUIR O VALOR DAS CONTRIBUIÇÕES SE O VALOR DO BENEFÍCIO FOR O SALÁRIO-MÍNIMO OU SE ESSAS NOVAS SERÃO DESCARTADAS DA MÉDIA CONTRIBUTIVA

Mas atenção, o valor do benefício pode ser 60% desta média, o que implicará em um benefício próximo ao salário mínimo, então a estratégia pode ser a redução do valor da contribuição.

Ainda é possível alterar a forma de contribuir, por exemplo como MEI – Microempreendedor Individual, o que permite reduzir a contribuição de 11% ou 20% para apenas 5% sem perder direitos.

Tudo dependerá do planejamento previdenciário.

4. AUMENTAR O VALOR DAS CONTRIBUIÇÕES SE A NOVA REGRA DE DIVISOR MÍNIMO DE 108 MESES FOR MAIS VANTAJOSA

Esta dica é sensacional.

Ela só perde para a próxima dica que é parar de pagar o INSS sem perder direitos.

Depois da reforma da previdência abriu-se uma brecha enorme na lei para poder aumentar e ter o benefício até três vezes e meia maior.

Se o segurado excluir da média todas as contribuições baixas desde julho de 1994 e fizer contribuições pelo teto, apenas nove anos de investimento permitirá aposentar com, pelo menos, 60% deste valor.

É necessário um planejamento previdenciário responsável. Consulte um advogado.

5. PARAR DE CONTRIBUIR SER JÁ TIVER SIDO PREENCHIDO O PERÍODO DE CARÊNCIA E SE NÃO FOR CONSIDERÁVEL O AUMENTO DAS CONTRIBUIÇÕES

Caso você já tenha completado os 15 anos de carência, de contribuição, e só falta a idade para ter direito ao benefício, então dá até para parar de pagar o INSS e esperar a idade chegar.

Cuidado para não perder a qualidade de segurado e, por consequência, os benefícios de risco.

CONTATO

Bocchi Advogados Associados

Whatsapp (16) 993191348